運用の世界では運用成果の確かさ、バラつきとも言えます。

リスクが高い:運用成果が一定せず、良い時と悪い時の差が激しいことです。

専門用語:ボラティリティ、Volatility、統計用語:標準偏差となります。

基本:これだけは抑えよう!!!

平たく言うと、

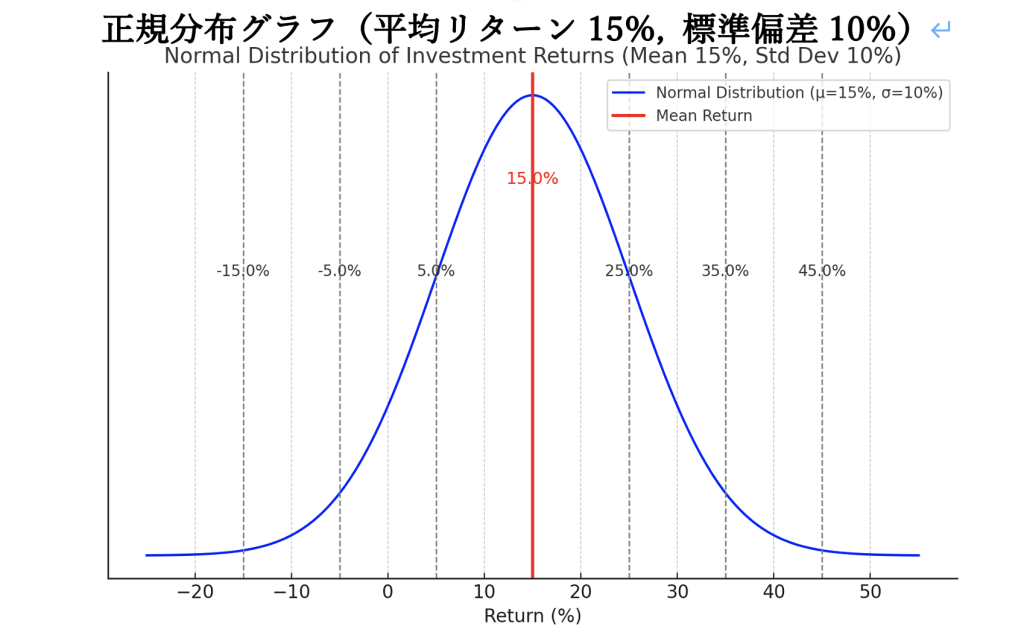

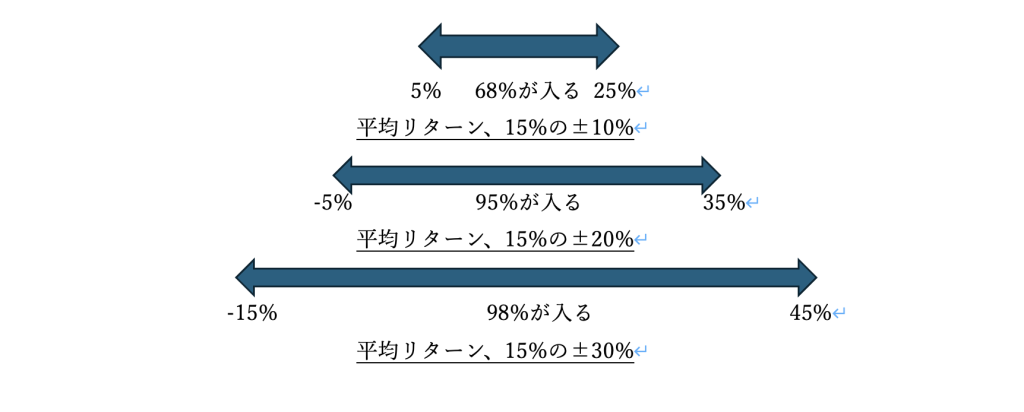

年間15%の期待リターン時にリスク(=標準偏差)が、10%とすると、7割弱(正確には68%)の確率でリターンは5-25%内に収まると言う概念です。

2標準偏差内に95% (47.5%ずつ、-5%~15%, 15%~35%)

3標準偏差内に98%(49%ずつ、-15~15%, 15~45%)

上記の前提:正規分布:釣鐘(ベルシェープ)状に曲線がなだらかに左右対称に分布する大前提が正規分布です。金融市場の実際は正規分布からかけ離れており、対数(ログノーマル)等にて解釈することもあります。

リーマンショック等のイベント時の市場の乱高下は5シグマイベント(シグマ=標準偏差)と言われ、確率的には0.1%、一千年に一度のイベントと言われます。が、実際の金融市場は1987年の大暴落を皮切りにしても、十年に一度程度は大きなショックに見舞われており、正規分布の世界の物差しの有効性は疑問視、他に有効な物差しが無い故の解釈手法と言わざる得ない側面もあります。

もう少しの概要

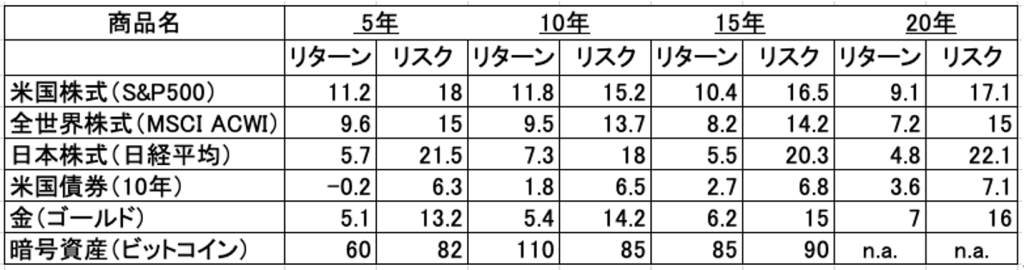

投資商品のリスク・リターン一覧(年率、現地通貨ベース)

上記、見る限りは投資商品ごとのリターン、リスクは計測期間により大差無いように見えますが、短期的にはブレることが多く、また、実際のリスクは想定外に低かったということもしばしば起こります。

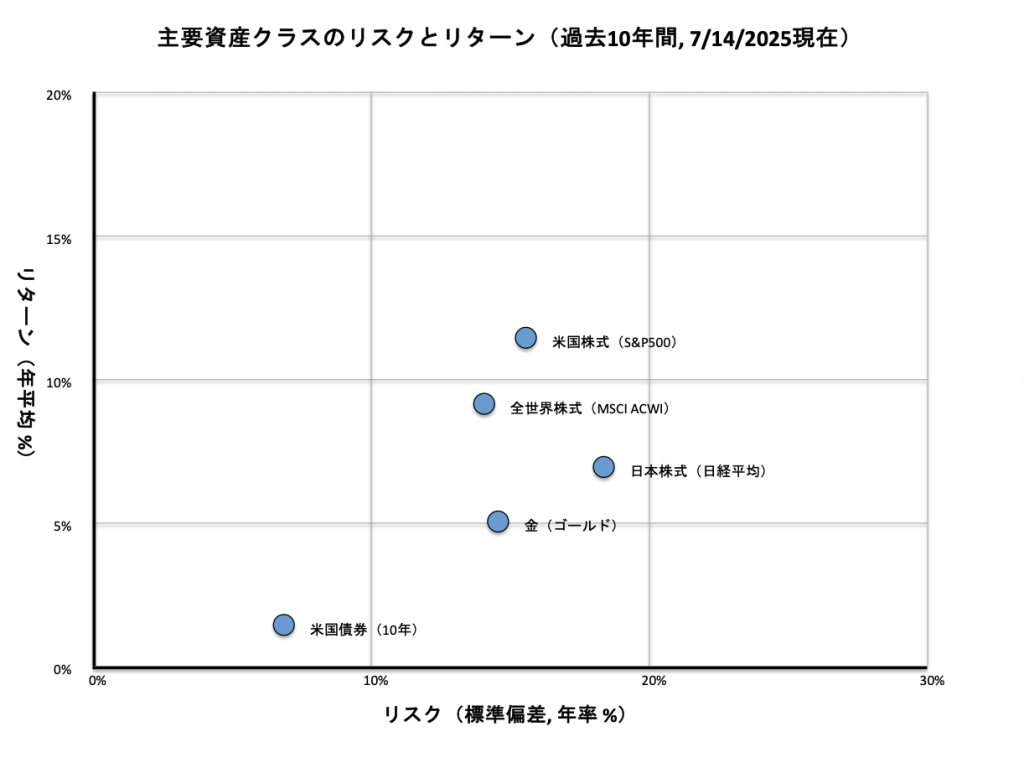

リスク・リターンのデータ期間

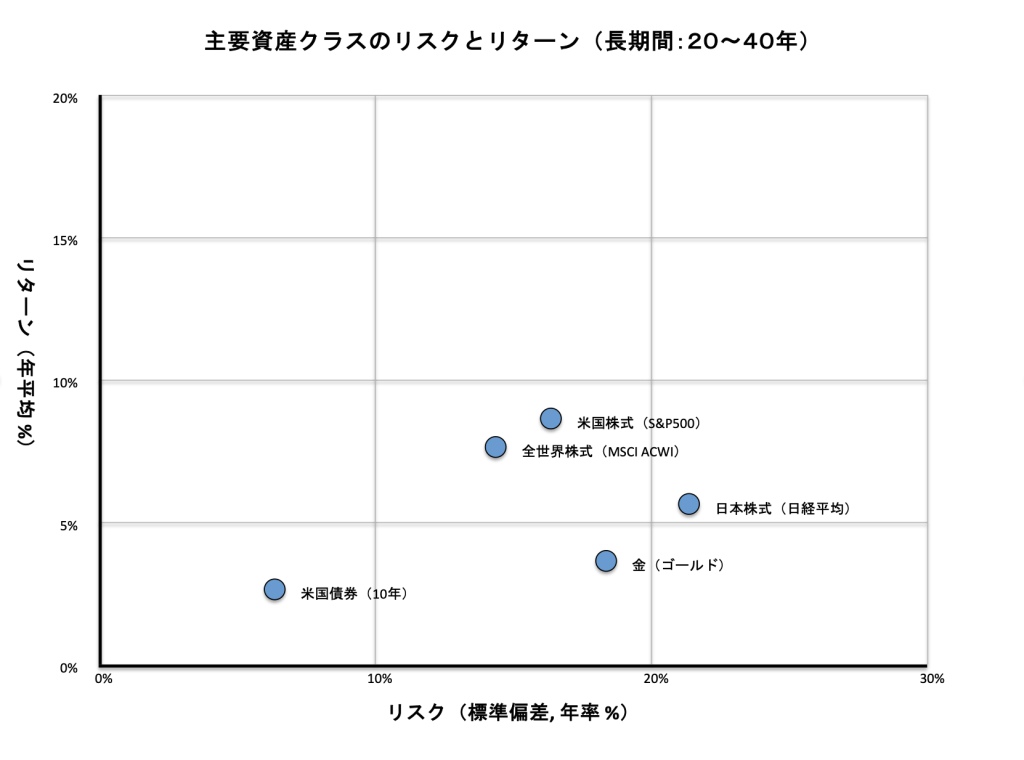

今回のグラフで使用した数値は、以下のような**長期平均値(約20~40年程度)**を参考にしています:

| 資産分類 | データ期間(目安) |

| 米国株式(S&P500) | 約1926年~2023年(一部1980年以降) |

| 全世界株式(MSCI ACWI) | 約1988年~2023年 |

| 日本株式(日経平均) | 約1980年~2023年 |

| 米国債券(10年) | 約1976年~2023年 |

| 金(ゴールド) | 約1971年(金本位制廃止以降)~2023年 |

| 暗号資産(ビットコイン) | 約2010年~2023年(ただし変動が大きいため平均値には注意) |

*ChatGPTより他のグラフ等も

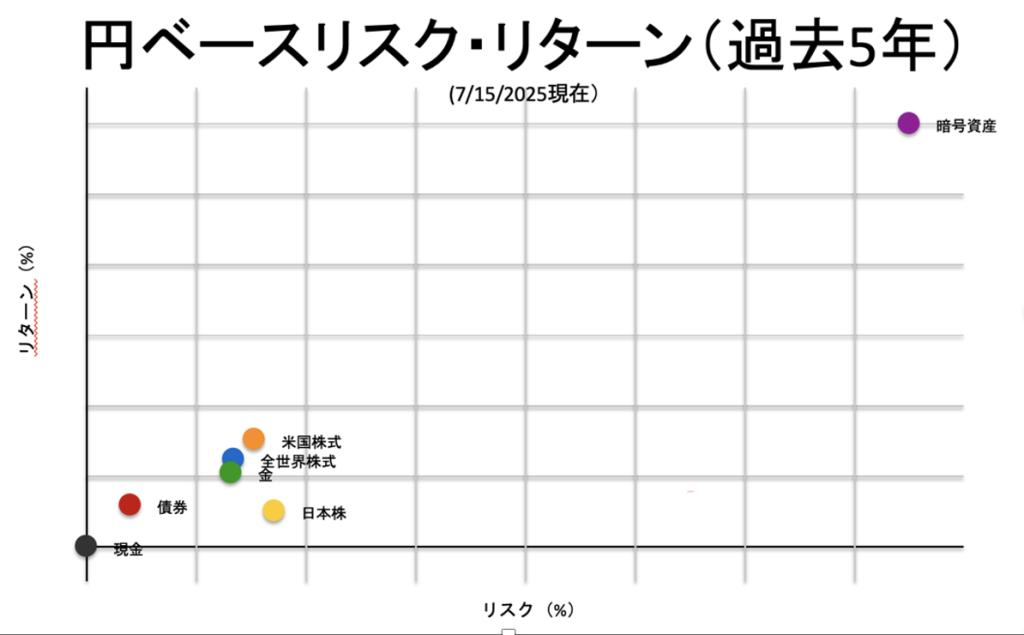

為替の影響も考慮すると、現地通貨ベースとは違ったものになります。

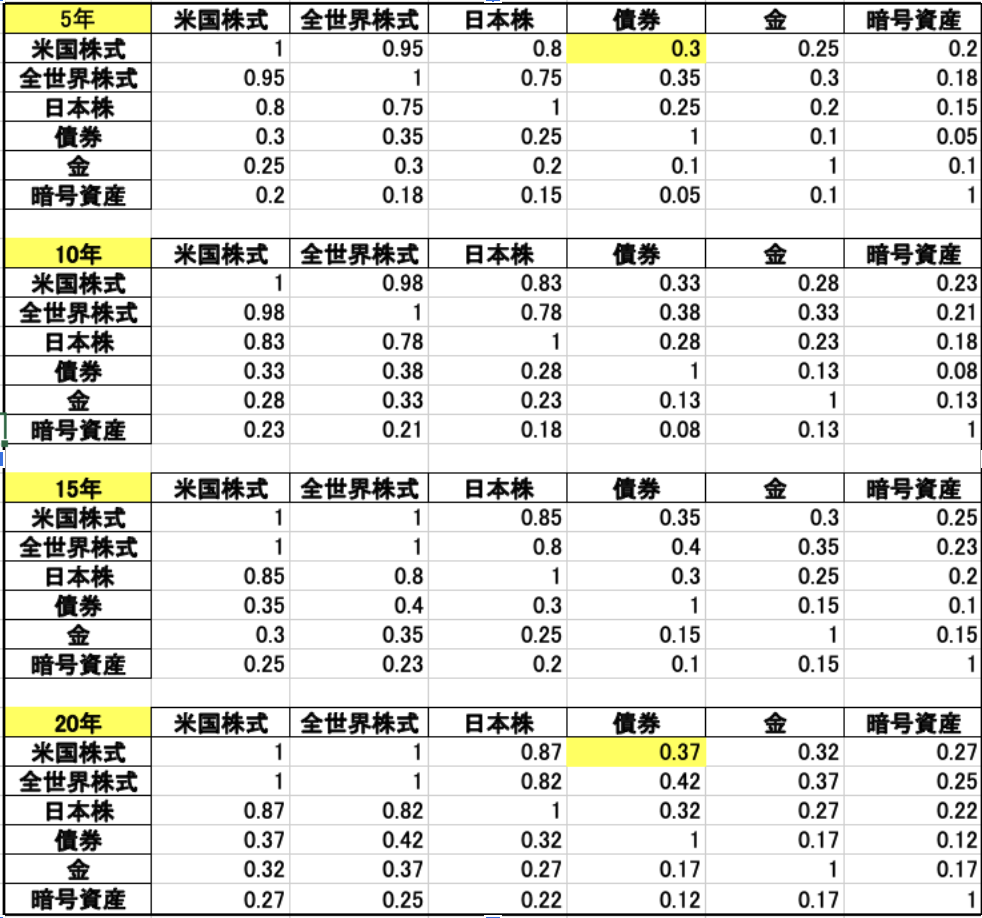

最後に相関関係:ポートフォリオ運営にかなり大事な数字です!

よく株と債券は逆方向に動くので、ヘッジとして機能するという話の実際です。

私の理解、(最も単純!)は、

1 = 全く同じ動き、

0.2 = 同じ方向というよりも殆ど無関係、マイナスはあまりない!

下記の表は割と上記が当たってます!

理想の相関関係はマイナス1、一つが上がるともう一つは真逆の動きをすること。

下記が一定期間における相関関係です。

債券、金とも短期間の最近では相関関係が若干、低くなっています。が、短期の傾向は市場環境次第で、変わります。

最近の例ではトランプ関税による市場動向は米株も米国債券も米国への信任という観点から同時に売られていました。(米ドルも)

以上