カテゴリー:債券、難易度:4/5

ブルムバーグより(7/12/25):マーケットで話題になったニュース

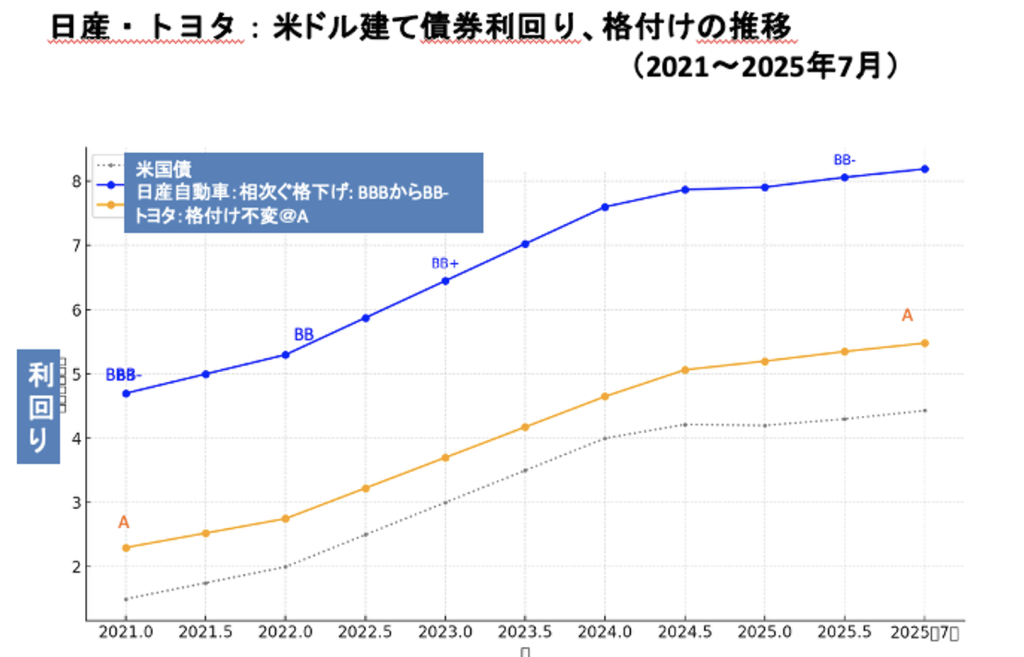

6,600億円調達:日産自動車は外貨建て債発行で総額45億ドル(約6,600億円)を調達する。巨額赤字の計上を受けて財務基盤の立て直しを急ぐ中、発行利率は最大8.125%と、同社として過去最高になった。ユーロ建てで13億ユーロ、ドル建てで30億ドルを起債。ユーロ建ては4年債(利率5.25%)と8年債(6.375%)、ドル建ては5年債(7.5%)、7年債(7.75%)、10年債(8.125%)に決まった。これまでの最高利率は1986年に発行した10年債の7.5%だった。信用格付けがジャンク級に引き下げられた同社は、今回これまでで最も高いクーポン(表面利率)を提示。市場では資金調達コストや利払い負担の増加への懸念が強い

コメント:

日産の信用格付け(クレジットレーティング) はピーク時(8-90年代)はトヨタとほぼ同格だった気がします。(下記が実際:トヨタが常に数段上でした。最高はA-) それが投資的格外、ジャンクレーティング(BBB-未満の債券は通常の機関投資家の購入が社内規定で認められておらず、投資適格か否やで、スプレッドにもかなりの格差があります。)まで行き、隔世の感ありです。

事業債(コーポレートボンド)の値付けは同期間の国債に対するクレジットリスク(理論的には倒産確率と、その際の回収度合いの計算により計算可能ですが、実際は需給、市場環境に依ります。) により決定されます。

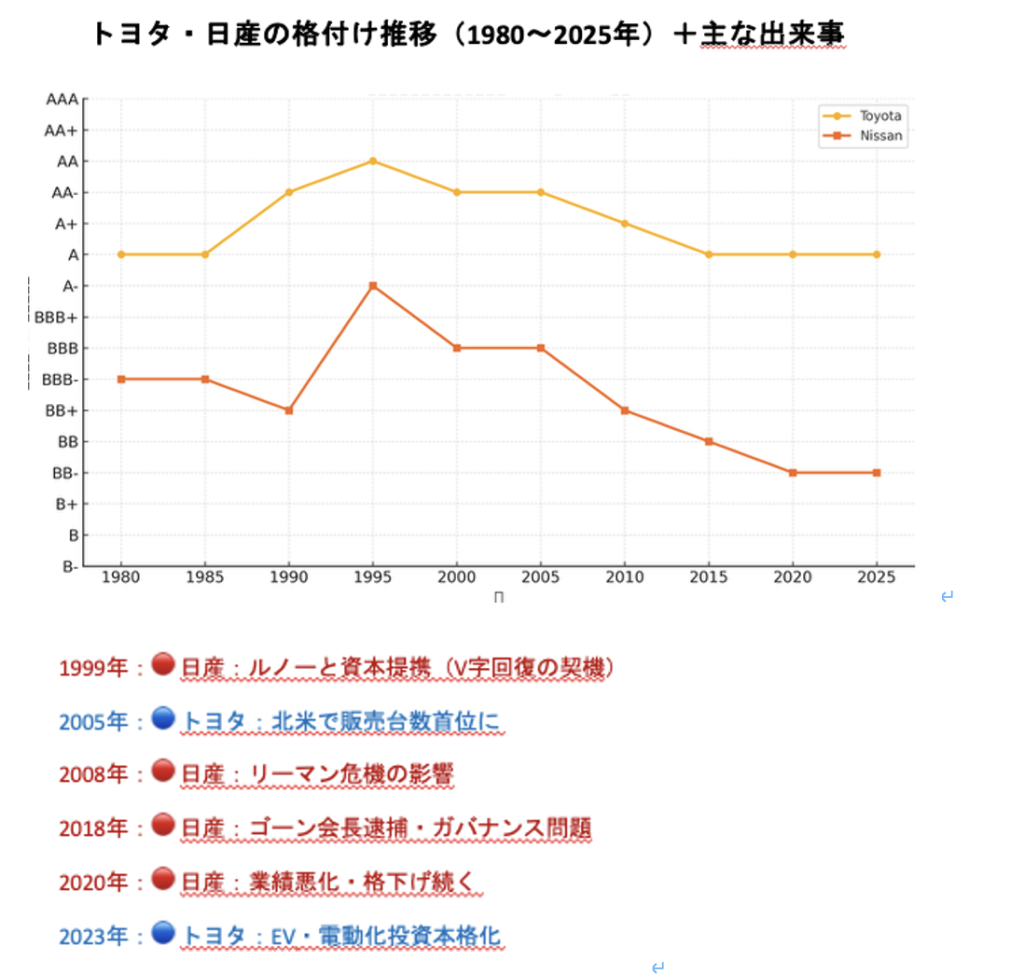

格付け機関のコメント付き格付け推移

トヨタ自動車:

| 年代 | S&P格付け | Moody’s格付け | 備考 |

| 1980年代 | A 〜 A+ | A1 | 財務安定期。グローバル化を推進 |

| 1990年代 | AA- | Aa2 | 業績安定、日本円建て債券多数 |

| 2000年代 | AA / AA- | Aa2 | 北米事業拡大、一時的なリコール問題影響 |

| 2010年代 | AA- | Aa3 | 安定維持。S&PとMoody’sでやや差 |

| 2020年代 | A+ | A1 | 近年のEV・ソフトウェア投資を評価 |

| 2025年7月時点 | A | A1 | 格付け変動なし |

日産自動車:

| 年代 | S&P格付け | Moody’s格付け | 備考 |

| 1980年代 | BBB前後 | Baa1/Baa2 | 財務基盤やや不安定 |

| 1990年代 | BBB- | Baa3 → Ba1(末期) | 業績悪化とバブル崩壊影響 |

| 2000年代 | BB+ → A- | Ba1 → Baa2 | ルノー資本注入・リストラ成功により改善 |

| 2010年代 | BBB | Baa3 | EV投資進展も、中国依存などで格付け横ばい |

| 2020年代 | BB+ → BB- | Ba1 → Ba3 | ゴーン問題・業績悪化により格下げ継続 |

| 2025年7月時点 | BB- | Ba3 | 現在も低位で推移、回復基調には至らず |

倒産確率についての考察

これはビジネススクールの企業金融(債券価格)等の授業での必須項目です。最近は四年生大学の金融講座でもあるかも知れませんね。

・要は、倒産確率が高くなればなるほど、支払い金利のレベルが上がります。100%の確率で支払い不能になるのであれば、利払いがそれを反映、100万円の借入に対し、利息も100万円となります。但し、支払い不能(=デフォルト)になっても債権者はある程度の回収も見込めるケースがある(但し、未確定要因は多数ある)ので、10%の倒産確率があっても、本回収可能性を考慮して、上乗せ金利(リスクフリーの金利レベル、国債のレベルへの上乗せ金利=リスクプレミアム)は(回収率が50%ならば)、理論的には5%の上乗せ金利となります。

本財務リストラ、倒産関連はかなり複雑です。上記はかなり単純化して説明していますが、日産のクレジットスプレッドの推移、格付け低下に伴う、リスクプレミアム拡大のメカニズムは概ねこうなります。

更に詳しくお知りになりたければ、拙書、“不良債権投資の概略”をお読みください。

以上