不良債権投資の概略

目次:

1: はじめに:本稿の目的

2: 不良債権の定義:

3: 不良債権化する理由:

- レバレッジ、リスク・リターン

4: 破綻懸念時の行動様式:

- Out of the court restructuring: 債権団との交渉

- Bankruptcy Filing: 民事再生法、会社更生法

5: 再生計画の骨子、基本思想

- 資本構成の再構築

- 投資家としての分析、投資根拠

- 簡単な例1: はじめに:

不良債権投資は、一般には非常に複雑なプロセスを経るように見えますが、金融工学ディ

リバティブ系の内容と比較すると、理解困難を極めるデルタ、ガンマ等のギリシャ文字と

の格闘もなく純粋に、加減乗除の算数の世界でことは足ります。

本稿ではできるだけ簡単に不良債権投資をご理解いただけることを主眼として、簡潔明瞭

に書き、大筋をご理解いただくことを主眼としています。故にあえて法的用語の厳密な定

義等は、詳細には触れておりません。本稿では投資家が何故、不良債権投資を行うかに主

眼を置き、本アセットクラスへの投資合理性の説明を目的としています。少なくともまず

本戦略の魅力として単純に言えることは洗練された不良債権投資家にとってとても頻繁に

オーバーシュートした状況(価格において)に遭遇できることです。もちろん、投資経験、

分析能力、資金力にも因りますが、極端に悲観的な市場環境、期限を抱えた売り手(期末

までに不良債権を処理しなければいけない金融機関、あるいは資金繰りに窮したファンド

等)から格安の投資機会がとてもしばしば提供されます。

また、本稿は私、個人の見解であり、私の属する会社の見解ではありません。正確性には

万全を期したつもりですが、それに付きまして保証は致しかねますのでご了承ください。

今世紀初め前後それぞれ約数年間の日本のケースでは、企業リストラと言うと日本語では

人員整理を意味し、他の事業売却、財務リストラは主流とは言い難かったのですが、米国

ではリストラとは人員整理のみならず、事業売却、資本構成の変化等をむしろ意味します。

当時の日本に拠点を置いた不良債権ファンドも米国で企業リストラを経験していた一方で

日本市場では、ほとんどが、不動産担保付ローンの買取にあたり、ローンの価格算定と言

うよりはむしろ、担保となる不動産価格に基づきローン価格を算出すると言う、企業価値

の算定ではなく、単純に不動産投資価格にて入札すると言うのが通例でした。(実際には企

業の無担保債権の価値を算定することもありましたが、ほとんどが極めて少額で無意味で

した。)また、DPO( Discount Pay Off)と言って、金融機関からファンドが債権を大幅な

割引で買取るのですが、ファンドは債務者の買戻し価格を予め知っていて、それ未満の価

格にて購入、差額を稼ぐと言うきわめて原始的なパターンもありました。 金融機関がや

たら債務免除を行うわけにいかない状況を踏まえた皮肉な行動とも言えます。

一方で、大口融資先、問題先に関して、金融機関は債権を安易に売却するわけにも行かず、債務免

除を幾度も繰り返しているケースもありましたが、実際の事業計画から合理的に算定され

た債務リストラと言うよりも、金融機関の損失計上可能な予算範囲内で債務免除に応じる

形で日本の投資家の方々には経済合理性にかなった形での企業再生のフレームワークに触

れる機会がほとんど無かったのではと思っています。本稿では最後のほうに、本フレーム

ワークについて大筋を説明します。

当時の日本では外資系の不良債権投資ファンドはよく“ハゲタカ”と言われ、悪者呼ばわ

りされていましたが、少なくとも米国では経済活動の一環として、不良債権投資ファンド、

及びチャプター11周辺の投資関連業務は企業金融の最もダイナミックな活動として認知

され、かなりの精鋭が切磋琢磨する市場です。

2: 不良債権の定義:

日本で 5 年ぐらい前までは不良債権問題はメイントピックで当時は銀行の問題債権管理部

署では貸出債権四分類と言う概念があり、それに沿って貸倒引当金を積むことが金融庁の

指導のもとに行われていました。 正常債権の他に問題債権として、要注意先、破綻懸念

先、破綻・実質破綻先との分類指導が行われ、引当金も 2 割、5 割、10 割と指導されてい

ました。 第 4 分類の 10 割は保守的過ぎる嫌いもありますが、かなり機械的に決められて

いました。下記は当時の参考資料で本邦金融機関保有の不良債権総額は150兆円とのこ

とでした。

問題企業向け150兆円(2001年4月金融庁集計)

2001年4月18日、日本経済新聞は、金融庁の集計として問題貸出先に総額約150兆円を融資していることを報道した。金融

庁が銀行が返済の確実性が低いと認定している問題債権を81兆円として既に公表しているが、そのほかに優良な担保や保証

が付く69兆円の問題貸出先融資があることが判明した、と報道。内容は下記の通りである。

一方で、米国市場ではシンジケート市場の発達により、知名度のある一定規模以上のロー

ンについてはほとんど市場価格があり、不良債権ピーク時の日本市場とは全く様相が違っ

ています。 また、メインバンクという概念もほとんどなく、ローンは期日に原則返済と

いうことが通常で、問題債権処理グループが金融機関に存在はするが、より直接金融の普

及している市場でもあり、問題債権は価格が底値になる以前に売却されるケースが多々あ

ります。

現在、欧州の市場ではシンジケートローンがそれなりに特にここ十年、アジア危機以降、

普及して来てはいるが、一方で、不良債権投資機会の多いドイツにおいてそれほどシンジ

ケートは発達しておらず、日本的と言うか、時間のかかるリストラを覚悟すべき状況であ

り、米国の3 年以内程度のスピードのある再生プロセスに比べると 4~5 年は覚悟しなけれ

ばならぬ状況です。 これはドイツの銀行がこういうリストラ過程に不慣れなことによる、

リストラ過程においても希望的観測を容易に棄て切れないところに因ります。

3: 不良債権化する理由:

愚問ですが、企業、事業が不良債権化する理由としては単純化すると二つの理由に尽き、

① 売上げ不振、② 負債過多による債務不履行懸念、となりますが、両方のミックスに

よるケースが多いでしょう。

売上げ不振については事業そのもののリスクと言え、いくら再生ファンドとは言え、廃れ

た事業を運営している企業の再生は無理と言っても過言ではなく、不良債権たけなわの頃

の日本におけるゴルフ場が良い例とも言えます。当時は全国で 2,500 超もあり、バブルピ

ーク時の企業接待華やかなりし頃の需要を見込んで開発されたのですが、バブル崩壊によ

り、明らかに顧客層に変化がおき、最悪時の2000年当初ごろには収益を上げ、税金を

払えるゴルフコースは日本に 100 にも満たない惨憺たる状況になっていました。 この状

況下で立地条件の悪いゴルフ場を仮にただ同然で買ったとしても年間固定維持費が数億円

かかる代物で明らかに顧客層の変化に対応できず、廃れた事業の例と言えます。 ファン

ドのディール発掘営業担当者もよくゴルフ場への投資案件は見つかるのですが、ほとんど

が投資対象に値しないものでした。 関東圏においては一時間半以上都心からかかる物件

はまず、投資見送りという状況でした。 全国で当時は最もゴルフ場の多い件が兵庫県、

次が千葉県ですが、各々150以上のコースがひしめき合っているのです。 また、北関

東にも相当数のコースが何故というほど、未だにありますよね。

一方で、いくつかのファンドがゴルフ場を大量に投資していますが、規模の利益追求、ま

3た、規模から来る費用削減(芝生維持の肥料、キャディー削減)によるグリーンフィーの

低下を図り、また、グループ傘下ゴルフ場をメンバーカード等により新たな顧客取り込み

を図る等の営業努力による事業価値向上努力を相当大規模に行なった結果とも言えます。

負債過多の例としては、当然、借金が増えれば増えるほど倒産確率は上がり、ファイナン

ス理論でも倒産確率を元にリスクフリーレート(国債利回り)に対する上乗せ金利(リス

クプレミアム)を計算する(実用性はあまりありませんが、)数式があるほどです。実際の

市場は需給、流動性の余裕によりリスクプレミアムは決定されることが殆どです。

負債の度合いを計る指標:

負債規模を計る指標としては二つあります。 単純化すると、①企業が当該会計年度に創

出する現金収支が利息支払いを十分カバーしているか? ② また、借入金返済期限まで

に元本支払い相当の現金収支が見込めるか? (元本を返すのに何年かかるか?) とい

うことで、現金収支(フリーキャッシュフロー)/利息支払い、借入金/現金収支、により何

倍あるかが指標となっています。昨今のファイナンス用語では Interest Coverage Ratio と

言ってフリーキャッシュフロー(ここでは EBITDA(Earning Before Interest, Tax,

Depreciation & Amortization、税引き前利払い、償却前利益)から Cap-Ex.(設備投資額)

を控除したもの)が利払いの何倍あるかで示されます。

Interest Coverage Ratio については1未満では利払いに支障が出ると言うことになり、売

上げ見込みの予測困難な業種、故にフリーキャッシュフローの予測困難な業種になればな

るほどこの数字は大きくあるべきです。また、基本的に設備投資、研究開発に多額の資金

を要する業種、ハイテク系においては新商品の成功度合いの見込みがつきにくいため借金

過多の資本構成にすべきではありません。 一方で、キャッシュフローが潤沢にあり、あ

まり設備投資等の投資が不要な業種、ローテク系のスーパーマーケット、航空業界、たば

こ等は債務過多のバランスシートで運営を行う典型とも言えます。 米国では上記3業種

はハイイールド債の常連業界ともいえますが、資本市場でも業界による資本構成について

はコンセンサスが出来ている証拠とも言えます。Interest Coverage Ratio のみならず、

EBITDA 倍数は業界毎にある程度の指標があります。

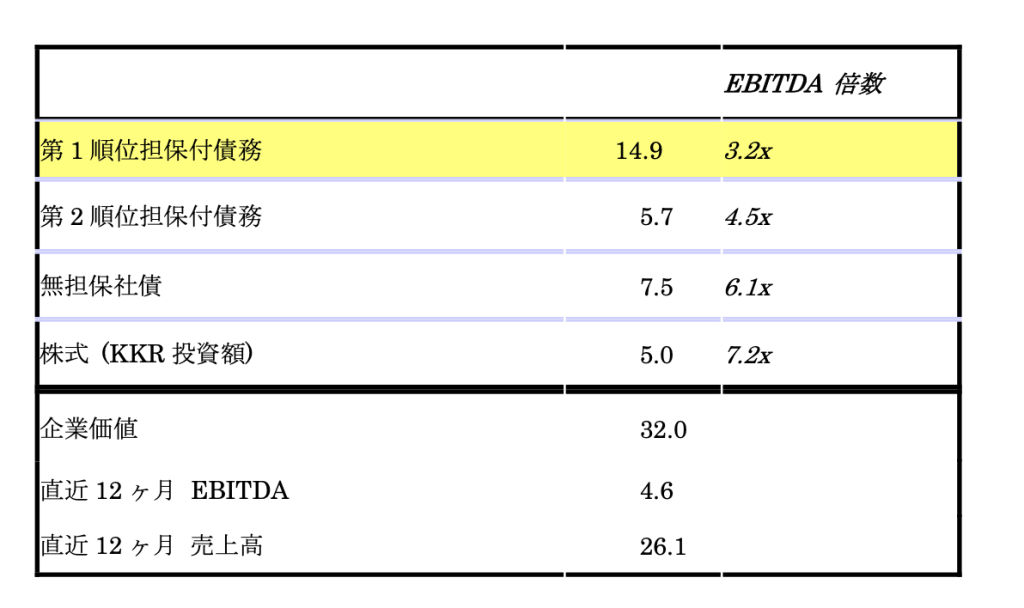

元本については、下記はKKRが昨年年初にLBOしたHCA(Hospital Corp. of America)

という米国最大の病院経営会社のバランスシートですが、優先順位が劣後する債権ほど

EBITDA 倍数が上がり、元本返済リスク上昇となります。

本稿最後の愚問にしますが、では何故、事業は借入れするのでしょうか? それは自己資

本、投資資金が不足しているからと言う理由もありえますが、むしろ、自己資本の投資効

率、投資リターンを向上させるためと言えます。借入れにより、利払いが税額控除となる

節税効果もありますが、財務レバレッジ(借入れ、レバレッジとは“てこ”という意味で

す。 ) 、それに伴う返済リスクの増加、一方で自己資本、株式のリターン追求が経済原理、

原則の単純ですが、永遠のテーマとも言え、流動性、資本の価値の需給(これが金利、信

用リスク、スプレッド)にも因りますが、一定の正解は無く、資本市場のテーマ、投資家

のセンチメント、流行(80 年代後半のレバレッジは良いことだと言う流行により米国ジャ

ンクボンド市場が興隆したとも言える一方で、一時90年代初めにジャンクボンド、レバ

レッジは悪という風潮が漂い、その後の大規模な不動産不況の影響にも因りますが、米国

企業の Debt/Equity Ratio、レバレッジは著しく下がった時期もあります。)にも非常に左

右されます。

ファイナンス理論は極論としてはいかに株価を向上させるかと言うことに尽きると言って

も過言ではありませんが、レバレッジ、いかに効率的に他人資本(借入金)を起こして株

式リターン向上を図るかということです。 ここらへんを皮肉った Other People’s Money

というコメディー映画が米国ではあるほどです。

4: 破綻懸念時の行動様式:

債務者が利払い、元本払いに支障をきたす時、資金繰り困難になると次のステップとして、

法的には米国で言うチャプター11、日本で言う、会社更生法、民事再生法の保護下に入

ることになります。法的管理下に入るとそれ以前との違いは、Automatic Stay(自動停止)

に尽きるともいえます。要はデフォルト宣言すると全ての債務履行義務から一旦は解放さ

れ、法的管理の下に現実的に各階層(優先債権、劣後債権、税金、年金、給与、リース、

5買掛金)毎にまとめられ、何割カット、また、支払い時期、支払い様式(一部は現金、残

りは優先債権、劣後債権、DES後の株式)が再配分(リストラ)されます。

一方で、法的管理下に入る際の関係者の不便さ等も考慮して、法的管理下に入らずとも債

務リストラ、債務免除を行うケース、特定調停もあります。 ただ、基本的にどちらにし

ても法的管理下に入った際に起きる事象をベースとして Out of the court restructuring(法

廷外リストラ)も遂行されます。

チャプター11 とは日本でも民事再生法、立法時にベースになったと言われています。不良

債権多発時、特に零細企業が法的管理下に入る際、従来の会社更生法では、DIP(Debtor In

Position)とならず、旧経営陣が交代しなければならず、零細企業のリストラに困難を極め

た背景で、旧経営陣が退くことなく引続き業務遂行可能な、本民事再生法が成立したと記

憶しています。 また、従来の会社更生法では旧経営陣が自発的に法的管理下には走れな

かったのに対し、民事再生法では債務者/旧経営陣、自ら法的管理下に入れるのも特徴です。

米国のチャプター11は米国建国の基本思想にも基づき、比較的、債務者に友好的(有利)

に本法律の基本思想が立てられていると言われています。 チャプター11が再生目的で

あるのに対し、チャプター7は会社清算に関する法律です。 (チャプター9は地方自治

体が債務不履行により法的管理下に入る場合の準拠法です。) 日本でも 2001 年の民事再

生法施行後にDIP(Debtor In Position, 法的管理下に入った事業の従来の旧経営陣/債務

者が引続き事業運営に基本的に当たること)の思想等が取り入れられたが、やり直しを利か

す、セカンドチャンスを夢見て、欧州で苦労した後で、米国へ成功を夢見て渡ってきた人々

の基本思想も入っていると言われています。 貸し手責任と言う概念も米国チャプター11

法周囲から発展した概念とも言えるし、アジア文化において債務不履行を決定的な“恥”

として社会からの落伍者のように思われるのに対し、本法律の趣旨は債務不履行になった

ら仕方が無いから債権者に泣いてもらおう、それなりのリスクをとった結果とも解釈でき

ます。

よく会社がつぶれると言うとそこですべてが停止するのかと思いきや、日常業務が依然と

して行われているのは奇異に見えますが、法的には再生管理下で債務等については

Automatic Stay(自動停止)として返済請求等が停止されますが、日常業務は出来るだけ

平常時に近く行われることが通例です。(とは言っても、仕入先、顧客、従業員等の動揺は

大きく、関係者の理解、協力は再生プロセスの成否を握ります。)

いずれにしても債務不履行(デフォルト)宣言をしたあと、債務者が自主的、あるいは法

的管理下で管財人の管理の下に再生案作成、債権者の承認を得るプロセスとなり、チャプ

6ター11では債務者(DIP)が初めに再生案を作る権利があり、それが承認されないと

債権者からの再生案が提出される順序になります。投資銀行、リストラアドバイザリーブ

ティック等がそれぞれ、債務者、債権者に付き、かなりの専門性を擁する展開、たくさん

の訴訟も絡んできますが、大筋は以下のようになります。

5: 再生計画の骨子、基本思想:

– 資本構成の再構築

原理は非常に単純で、債務不履行となった際の資本構成、買掛債務(account payable)、優

先ローン、劣後債、株式がバランスシートの右側にあったとしても、債権者、及び債権額

確定のために一定期間内に債権額、種別を新たに確定しますが、その後は、新規の資本構

成構築、承認後の資本構成に沿って、既存債権者はある程度の損失を確定することになり

ます。

新たな企業価値評価、資本構成の決定

本評価方法だけとは限りませんが、本説明が最も簡潔明瞭で以下のとおりです。

① 上場されている同業他社等との比較より当該企業の企業価値(=時価総額+債務総額 –

現預金保有額)を決定

EBITDA マルチプル(倍数、キャッシュフローの何倍で企業が評価されているか) 、PER

(Price/Earning Ratio)、DCF(Discount Cash Flow Method)等ありますが、これらを総合的

に勘案して、企業価値を算定します。

② 当該企業に適合した Interest Coverage Ratio により借入金額、優先、劣後を決定。

やはり、同業他社、業種の特徴(キャッシュフローの確実性、設備投資の必要性の多寡等)

によりキャッシュフローが確実であればあるほど、また、多額の設備投資の必要性が少な

いほど、Interest Coverage Ratio は低めで良い事になります。

③ 上記、①と②の差額が株式資本金額となります。

各債権者の従来の債権に対して、リストラ後の分配は現金、優先債権、劣後債権、株式が

各債権者クラスの代表者間の話し合いにより決定されますが、分配される対価が複数にな

る(例:当初のシニアローン債権者が優先債権と株式を分配される。)ことも多々あります。

が、米国ではあまりに決着がつかないケースは裁判所がクラムダウンといって、決定を強

制するケースもあります。

7- 投資家としての分析、投資根拠

投資家は上記3つのステップを過去の事例、経験からそれぞれ分析、評価し、どの既存債

権にいくらの価格で投資すべきかを分析します。

資本構造のリストラがどう行われるか? これを想定しつつ、不良債権投資系ファンドは

基本的に投資を行い、時間の要素(いつの時点で法廷管理下から脱却し投資回収できるか

等)を考慮、故にIRR15%等にて現状価格を算定、投資します。

簡単な例:

企業価値の変化は、今後のキャッシュフローの見込みの変化により起こるともいえます。

それなりにキャッシュフローの安定している企業が8:2の財務構造(Debt/Equity Ratio)

により運営されているとしましょう。

現状の財務構造:

Debt: 800

Equity: 200

企業価値:1,000

年間キャッシュフロー(EBITDA)見込み :80

年間設備投資額 (Cap-Ex. (capital expenditure):20

金利:5%、年間利息支払額:40、Interest Coverage Ratio : 1.5 = (80 – 20)/40

= (EBITDA – Cap-Ex.)/ 利息額

シナリオが崩れ、キャッシュフローが40になった場合

しばらく時が経過し、安定していると思われていたキャッシュフローが半減し、40にな

ったとすると、設備投資を停止すれば、利息は支払えますが、株価は急激に低下、無価値

に近くなるはずでしょう。ちなみに様々の見方があると思いますが、40で今後も年間キ

ャッシュフローが続くと言う見込みとなった場合を想定しているケースもありえます。

さらに事態が悪化し、キャッシュフローが30になった場合のローンの価値は?

計算上は30/40で Interest Coverage が0.75と現金留保を使えば別ですが、フリー

キャッシュフローからはもう利息支払いが不可能となります。ではこの時点で事業ターン

アラウンドが可能とすれば、このローンに対する価格はいくらになるのでしょうか? 3

0が一時的なものか、また、現金留保があれば一時的な現金不足は補足できるはずですが、

8ここでは単純化し、今後の見通しも暗く30で停滞する見方が大勢とします。

ちなみに本状況ではローン元本を返済する余力はなくなり、米国では4半期報告(10Q,

日本の有報に相当)及び10K(有価証券報告書に匹敵)で、流動性危機に陥ったことを明

示しないと刑事罰の対象となることもあります。

ローン価値は当該時点における企業価値と同じとなります。なぜならば、株価がゼロに近

いからです。株価には将来的なオプション価値が含まれ、通常は内在的な価値(オプショ

ン用語の In The Money であれば存在)とタイムバリュー(将来的に価値が上昇する確率を

見越した価値)より、構成されますが、現段階の悲観的段階では株価はゼロに近いとして

差し支えないでしょう。

一方で実際には、劣後債権、株式保有の債権者にも再建計画が応諾させるため、非常に少

しの価値を与えるのが通例です。

本状況における企業価値は?

上述の年間フリーキャッシュフロー(EBITDA- Cap.-Ex)60の事業が1,000の企業

価値であったのに対し、設備投資資金前で EBITDA30となった事業、設備投資額にもよ

りますが、極論として設備投資なしとすると、従来の16.7X(1,000 / 60)に対し、慎

重気味に見積もった若干低めの15X のマルチプルとすれば、企業価値は450となります。

一方で、キャッシュフロー30は保守的な数字とも言え、従来の Interest Coverage1.5X よ

りも、リストラ後も若干の保守的な Interest Coverage1.6X により、5%の金利下では 375

ローン、残りの株式が75となります。

新たな企業価値: 450 = 30 x 15: (新たな年間キャッシュフロー見込み) x マルチプル

新たなローン額: 375= (30 / 1.6 ) / 5%: (キャッシュフロー/Int. Coverage Ratio) / 金利

新たな株式評価額: 75 : 上記の残余

上述のように、シニアローン以外のクラスにも合意を得るためには若干、分配されるのが

実際ですが、上記の例では、従来800あったシニアローンに対し、現状、450の価値

のみであり、(リストラ完了後、法的管理下から新たに事業開始する際)、結局、将来、リ

ストラ完了後の価値は、56.25% = 450 / 800 となります。将来の 56.25%は下記のような現

在価値、ローンの買値価格となります。

9将来の 56.25%の現在価値

出口 2年後 3年後

IRR 15% 42.53 36.99

20% 39.06 32.55

15%あるいは 20%の IRR(割引率)、投資出口を2年後、あるいは3年後に想定するかは状

況次第ですし、また、何よりもキャッシュフロー見込みを描き出すことが最も重要なので

すが、単純化すると上記となるといえます。高い割引率はハイリスクの本業務に対するリ

ターンの要求度も高いということです。実際の市場価格が上記分析値よりも低ければ、投

資妙味があることになります。一方で、債権額取得の多寡にもよりますが、能動的に債権

価値向上を図るためには勿論、債権購入以外にも他債権者及び債務者、裁判所等の関係者

全てとの交渉能力、経験も必要になるのは言うまでもありません。

以上