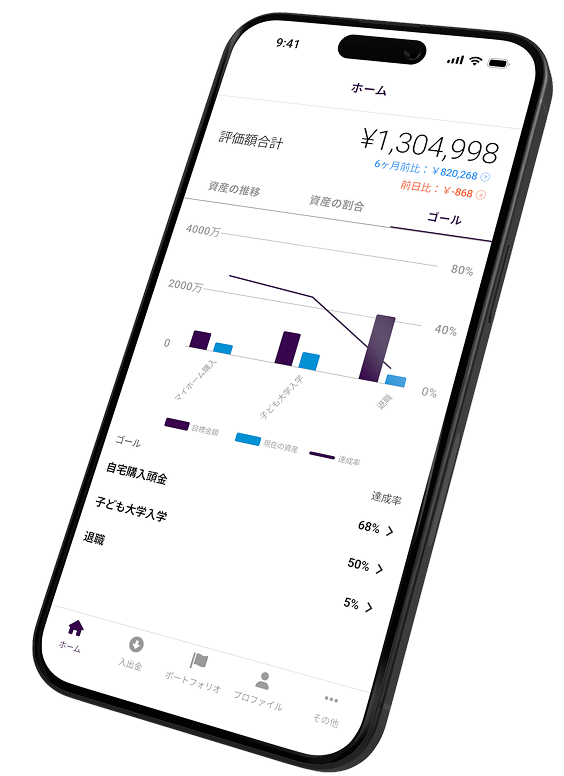

以下はかなり真面目に読むと説得力あると思います。 また、余剰資金を毎月積立とすると、市場の乱高下にさほど左右されずに中長期的には着実に資産増加につながる確率が高いです。今年年初より毎月積立していたロボアドにては4月に元本割れを一時したものの、すぐに回復してます。毎月積立の賜物で、相場下落時に安価で仕込んだ対象が市場の急回復時に奏功してます。

https://topics.smt.docomo.ne.jp/article/toyokeizai/business/toyokeizai-893540

本文よりの重要ポイントの抜粋: 現金の「静かな目減り」という現実

インフレの影響を具体的な数字で見てみよう。

年2%のインフレ率というのは、日本銀行が目標として掲げる「適度なインフレ率」だが、この水準でも現金の価値は着実に目減りしていく。

たとえば、現在100万円を現金で保有しているとしよう。年2%のインフレが続くと、1年後にはその100万円の価値は98万円相当になる。5年後には約90万円相当、10年後には約82万円相当まで価値が下がってしまう。

つまり、10年現金を持ち続けるだけで、実質的に18%もの価値を失うことになるのだ。

これを身近な例で考えてみよう。現在500円で買えるハンバーガーが、年2%のインフレで10年後には約610円になる。同じハンバーガーなのに、現金で持っていただけでは110円分も購買力が下がってしまうのだ。

この「静かな目減り」は、多くの人が実感しにくいからこそ恐ろしい。

一方、銀行の普通預金金利は2025年7月現在でも0.2%程度と、インフレ率には遠く及ばない。これは、銀行にお金を預けていても、実質的な価値の目減りを防ぐことはできないことを意味している。かつてのデフレ時代とは真逆の状況になったのだ。