投信観測所. 投信コラム 2025年8月4日 12:00 日経

https://www.nikkei.com/article/DGXZQOUB290WD0Z20C25A7000000

ファンドラップはロボアドバイザーと似ています。が、中身、ポートフォリオはアルゴリズムではなく、人為的に作成されます。また、一時は金融庁からもその手数料の高さに苦言を呈し、だいぶん下がったはずですが、それでも1.5%超? 下記に概要をChatGPTより出しています。

投資家層は60代半ばのまとまって数千万円と一度に投資する退職金受領の人々が多いようです。

ロボアドとの違いは月次積立顧客が七割のロボアドに対し、ファンドラップでは一度に全て、2〜3千万円と言うパターン、故に、開始時の市場環境により、その後の成績は左右されます。

月次積立していた方が相場下降局面では投資コストも低下するため、戻り局面での成績改善度は高くなります。

https://www.nikkei.com/article/DGXZQOUB122DB0S5A610C2000000

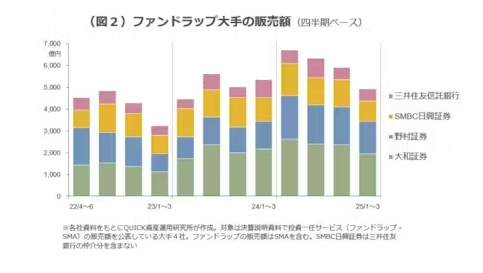

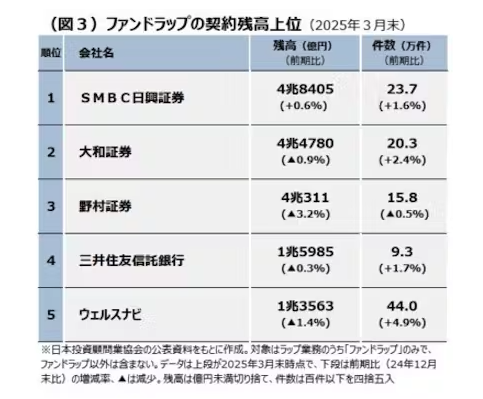

ラップ口座残高、2年9カ月ぶりに減少 3月末時点

投信観測所 ラップ口座残高、2年9カ月ぶりに減少 3月末時点

投信コラム 2025年6月16日 12:00 [会員限定記事] 日経

下記はファンドラップについてのChatGPTの説明です。ファンドラップの合計預かり資産は約20兆円、ロボアドの約10倍です。ただ、ファンドラップが次の世代に相続される時どうなるかはかなり見ものです。スマホで完結するロボアドに来ると当社では思っています! 既に業界の大先輩、ウェルスナビが上位5社に入っているのもうなづけます。手数料1%!

ファンドラップの最近の状況について、日本国内の情報をもとに以下の通り整理しました。

1. 手数料:かつてより低下傾向

直接費用(運用管理含む)

- 大和証券「ダイワファンドラップ」:最大で年率 約1.54%(税込) みんかぶ(投資信託)+15大和証券+15ゆうちょ銀行+15

- 伸縮型のオンライン版では、合計で年率 約1.1%(税込) 大和証券

- 一般に直接費用の目安:年率1.0〜2.5%の範囲という報告もあります みんかぶ(投資信託)+4fp-sigma.com+4大和証券+4

間接費用(投資信託の信託報酬など)

合計負担としては、現在では1.5〜3.0%程度、場合によってはそれ以上かかることもあると見られます fp-sigma.com。

たとえば、ゆうちょ銀行の例では以下のようになっています:

- 投資一任手数料:約1.54%(投資顧問料+管理手数料含む)AM ONE+10ゆうちょ銀行+10大和証券+10

- そこへ信託報酬(0.055〜0.13%)が追加される みんかぶ(投資信託)+11ゆうちょ銀行+11楽天証券+11

ネット証券の「楽ラップ」では、

- 投資信託側の**間接費用(ファンド費用)が最大で0.1516%**と低め MUFG銀行+4楽天証券+4中小企業からニッポンを元気にプロジェクト+4

- 投資一任フィーなどの直接費用は別途かかります。

2. どんな人が購入している?

主な購入者層と背景

- 運用の手間を避けたい層

⇒ 投資初心者、忙しいビジネスパーソン、時間的余裕のない方に特に適しています YouTube+15MUFGモバイル+15MONEY VOYAGE by みずほ証券+15 - 安定的な長期資産形成を志向する層

⇒ リターンは控えめでも運用を継続したい方、将来に向けて計画的に運用したい方 AM ONEMONEY VOYAGE by みずほ証券 - まとまった資産を効率的に運用したい富裕層

⇒ 対面型では最低投資額300~500万円と比較的高額。富裕層が主なターゲットの一つですが、オンライン型では数万円から始められるものもあります みんかぶ(投資信託) - ライフステージに応じた資産運用をしたい層

⇒ 退職金などまとまった資金の安定運用に利用したいといったニーズにも応えられます AM ONE

3. 全体まとめ

| 項目 | 現在の状況 |

|---|---|

| 手数料水準 | 投資一任手数料:約1.0〜2.5%(中身により変動)+信託報酬など間接費用(0.1〜0.5%) = 合計1.5〜3%以上 |

| 購入層の特徴 | 投資の手間が省け、長期運用や安定を望む層、忙しいビジネスパーソンや富裕層など幅広い |

| サービス選びのポイント | 手数料の透明性、直接費用+間接費用の合計、最低投資額、運用レポート・サービス内容の充実度 |

ご興味があれば、具体的な証券会社(例:大和、SMBC、野村、楽天など)の提供手数料や過去実績の比較もご案内できます。お気軽にお知らせくださいね!