投資する際に明らかに投資効率(ROE, Return on Equity、自己手元資金に対するリターン)を高めるのはレバレッジです。レバレッジ=てこ、と言う意味ですが、要はどこまで借入れを起こし、その借金を有効活用し、自分の資金のリターンを高めるかと言う話です。

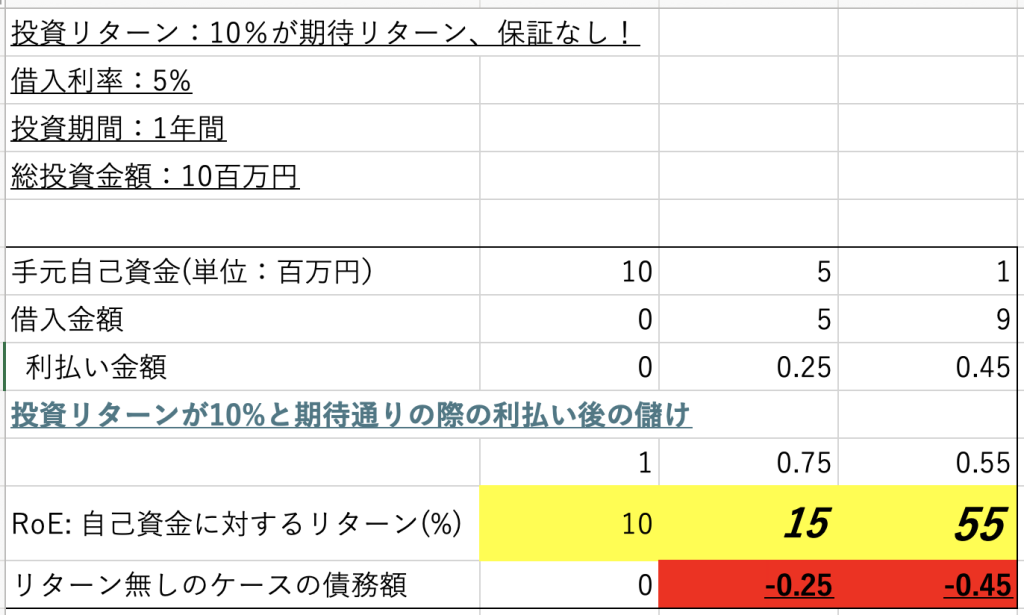

手元自己資金、と借入金額の割合により手元資金に対するリターンは下記のように変化します。一方で、自明の理ですが、借入を高くすればするほど、借金で首が回らなくなる、投資が期待通りのリターンとならなくとも借入金への利払いは必然として起き、投資リターンが不確実であれば借入金は少なめにしておくべきです!

最近、ワンルームマンション投資提案にて、殆ど手元資金不要などと謳っていること自体、怪しいのですが、怖い話です!

株式の信用取引は5割までの信用供与(証券会社よりの借入)が通常の認識です。また、REIT銘柄も法制上、REIT銘柄は半分までのレバレッジを構造上、掛けられることになっています。故にREITは信用取引で投資すれば3/4は借入で賄っているとも言えますね。

上記、黄色で囲んだゾーンがレバレッジ効果です。半分、借金(レバレッジ効かせると)リターンは15%、(1.5倍!)、9割レバ(レッジ)では55%、(5.5倍!!!)、

一方、赤で囲んだところは、文字通り損失計上(赤字)ゾーンです。投資リターンがゼロでも借入金への支払い義務は消滅しません。借入金が増加すれば当然、利払い額も増えます!