銀行入社、赴任後最初に習った英語はLIBOR, (ライボ)London Interbank Offered Rateでした。

Londonの大手4行(当初は東京銀行も入ってたと思います。)が現地時間11amに公表する3ヶ月の銀行間の貸出金利です。これを基準に様々なローンレート(これに0.50%上乗せとか)が決められます。が、最近、不正事件もあり(人為的に高めに設定)、廃止され、米国でもSOFR(ソファ)(担保付翌日物調達金利)(Secured Offer Financing Rate)が代替されてます。下記はブルンバーグの記事です。

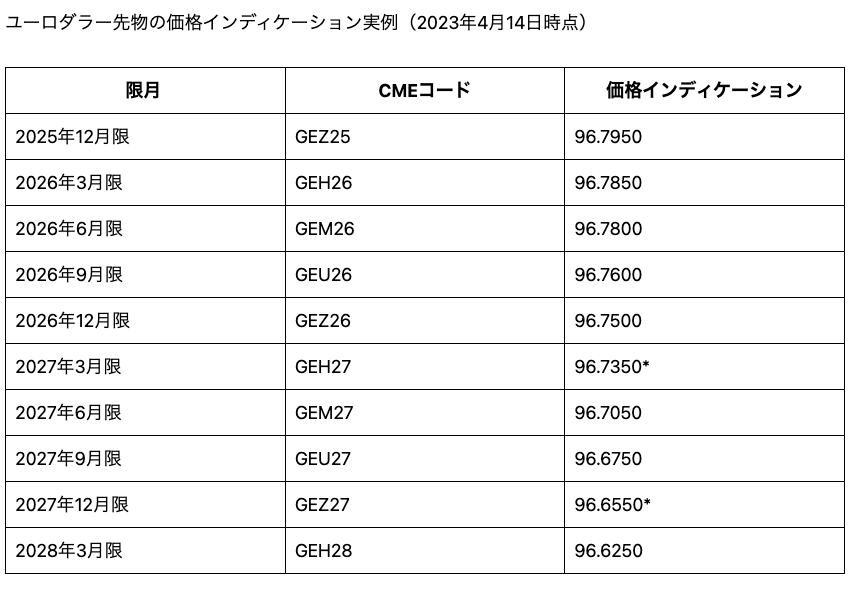

Libor時代にはユーロダラー金利先物と言う金利先物市場もありました。5年先の3ヶ月金利も取引できる市場でした。下記が例です。

以下に、2023年4月14日時点での、5年先までのユーロダラー先物の価格インディケーションの例を示します。この時点では、長期の限月にも価格がついて取引されていました。

ユーロダラー先物の価格インディケーション実例(2023年4月14日時点)

| 限月 | CMEコード | 価格インディケーション |

|---|---|---|

| 2025年12月限 | GEZ25 | 96.7950 |

| 2026年3月限 | GEH26 | 96.7850 |

| 2026年6月限 | GEM26 | 96.7800 |

| 2026年9月限 | GEU26 | 96.7600 |

| 2026年12月限 | GEZ26 | 96.7500 |

| 2027年3月限 | GEH27 | 96.7350* |

| 2027年6月限 | GEM27 | 96.7050 |

| 2027年9月限 | GEU27 | 96.6750 |

| 2027年12月限 | GEZ27 | 96.6550* |

| 2028年3月限 | GEH28 | 96.6250 |

*2023年6月27日時点の終値データ

価格の解釈(2023年4月14日時点)

- この時点では、金利が現在よりも低い水準で推移しており、例えば2025年12月限の価格96.7950は、3ヶ月金利が約3.205%(100 – 96.7950)になると市場が予想していたことを示唆しています。

- 直近の限月と長期の限月で価格に大きな差がなく、将来の金利水準について比較的安定した見通しが示されていました。

以下の記事はLIBORからSOFRへの変遷についてです。

本稿はBoris Korby、William Shaw、Alex Harrisが執筆し、ブルームバーグターミナルに最初に掲載されました。

LIBOR(ロンドン銀行間取引金利)は約50年にわたり、学生ローンから住宅ローン、金利スワップ、CLO(ローン担保証券)まで、世界中の借り入れコストの参照金利として使用されてきました。

銀行間での相互の融資に対する推定金利を毎日集計して算出されるLIBORはあらゆるところで使われ、シンプルで効果的、そして信頼できる金利とみなされていました。

しかし市場の進化に伴って金利を推定するための取引が枯渇し始め、2008年の金融危機後には、規制当局の調査により、市場の信頼を受けて何百兆ドルにも上る金融資産に使われる参照金利を設定していた銀行が自分たちに有利になるように金利を不正に操作していたことが発覚しました。

この3年間、世界中の政策決定者は2021年末までにLIBORを置き換えるべく、新たなベンチマークの開発を進めています。課題は、LIBORのアクセシビリティと機能性を維持しつつ、LIBORより信頼できるベンチマークとすることです。しかし「言うは易く行うは難し」で、国や地域によってその進捗度にばらつきがあります。

米国

連邦準備制度理事会(FRB)は、約200兆ドルの証券の参照金利として使われている米ドルLIBORの代替金利としてSOFR(担保付翌日物調達金利)の導入を進めています。

SOFRは3つの重要な点でLIBORとは異なります。つまり、(1)銀行が提示する金利でなく実際の取引に基づくものであること、(2)LIBORには翌日物から1年まで9種類のターム物金利があるのに対し、SOFRは翌日物金利のみであること、(3)米国債を担保とするレポ取引に基づく、担保付きの金利であることの

以下が上記の全容版です。